O Método das Partidas Dobradas: Em Que Consiste O Método Das Partidas Dobradas Dê Exemplos

Em Que Consiste O Método Das Partidas Dobradas Dê Exemplos – O método das partidas dobradas é o alicerce da contabilidade, garantindo a precisão e a consistência das informações financeiras de uma empresa. Sua base reside em um princípio fundamental: para cada transação, haverá sempre um débito e um crédito de igual valor, mantendo o equilíbrio da equação contábil.

Introdução ao Método das Partidas Dobradas

O princípio fundamental do método das partidas dobradas é a dualidade econômica de cada transação. Toda operação afeta, simultaneamente, pelo menos duas contas contábeis. Isso garante que a equação básica da contabilidade, Ativo = Passivo + Patrimônio Líquido, permaneça sempre equilibrada. A manutenção desse equilíbrio em todas as transações é crucial para a confiabilidade das demonstrações financeiras.

A equação Ativo = Passivo + Patrimônio Líquido representa a situação patrimonial de uma entidade. O Ativo representa os bens e direitos da empresa, o Passivo representa as obrigações, e o Patrimônio Líquido representa o valor residual que pertence aos sócios. O método das partidas dobradas assegura que qualquer alteração em um lado da equação seja compensada por uma alteração correspondente no outro lado, preservando a igualdade.

Contas Contábeis e suas Naturezas

As contas contábeis são organizadas em grupos, cada um com uma natureza devedora ou credora. A compreensão dessa natureza é fundamental para realizar lançamentos contábeis corretos.

| Grupo | Nome da Conta | Natureza | Exemplo |

|---|---|---|---|

| Ativo | Caixa | Devedora | Dinheiro em espécie |

| Ativo | Clientes | Devedora | Valores a receber de vendas a prazo |

| Ativo | Estoques | Devedora | Mercadorias para revenda |

| Passivo | Fornecedores | Credora | Dívidas com fornecedores de mercadorias |

| Passivo | Empréstimos Bancários | Credora | Dívida contraída com instituição financeira |

| Patrimônio Líquido | Capital Social | Credora | Investimento inicial dos sócios |

| Receitas | Vendas de Mercadorias | Credora | Receita gerada pela venda de produtos |

| Receitas | Serviços Prestados | Credora | Receita gerada pela prestação de serviços |

| Despesas | Salários | Devedora | Gastos com pagamento de funcionários |

| Despesas | Aluguel | Devedora | Gastos com aluguel de imóvel |

Lançamentos Contábeis: Débitos e Créditos

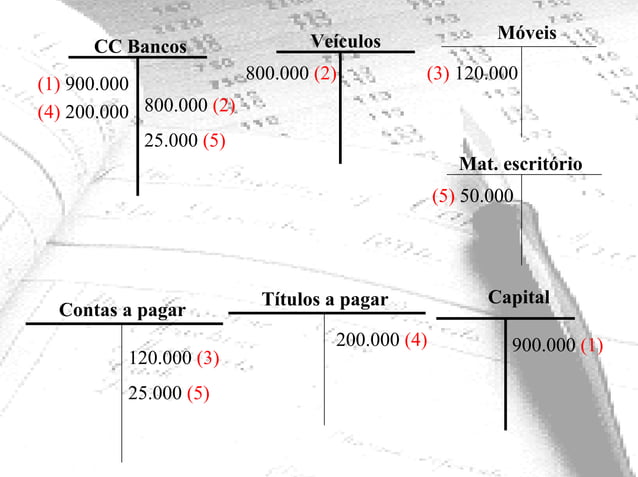

Os lançamentos contábeis registram as transações econômicas, utilizando o método das partidas dobradas. Para cada débito, existe um crédito de igual valor, mantendo o equilíbrio da equação patrimonial. A conta debitada aumenta se for de natureza devedora e diminui se for de natureza credora. O inverso ocorre com a conta creditada.

- Lançamento 1: Compra de mercadorias à vista. Débito: Estoques; Crédito: Caixa.

- Lançamento 2: Venda de serviços a prazo. Débito: Clientes; Crédito: Receitas de Serviços.

- Lançamento 3: Pagamento de fornecedor. Débito: Fornecedores; Crédito: Caixa.

Exemplos Práticos do Método das Partidas Dobradas, Em Que Consiste O Método Das Partidas Dobradas Dê Exemplos

A aplicação prática do método das partidas dobradas envolve o registro detalhado de cada transação, impactando diretamente o balanço patrimonial.

Exemplo: Compra de um veículo para a empresa, financiado em 12 vezes. O lançamento inicial registra o veículo no Ativo (débito) e a dívida no Passivo (crédito). A cada parcela paga, haverá um débito na conta de Despesas com Juros e Amortização e um crédito na conta de Caixa. O lançamento inicial reflete o aumento do Ativo (veículo) e do Passivo (financiamento). Os pagamentos mensais reduzem o Passivo e o Ativo (Caixa).

- Exemplo A: Compra de matéria-prima à vista. Aumenta o Ativo (Estoques) e diminui o Ativo (Caixa).

- Exemplo B: Prestação de serviço a prazo. Aumenta o Ativo (Clientes) e aumenta o Patrimônio Líquido (Receitas).

Demonstrações Contábeis e o Método das Partidas Dobradas

O método das partidas dobradas é fundamental para a elaboração das demonstrações contábeis, como o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE) e a Demonstração do Fluxo de Caixa (DFC). Os lançamentos contábeis fornecem os dados que alimentam essas demonstrações.

Por exemplo, a compra de um equipamento (débito em Ativo – Equipamentos; crédito em Caixa – Ativo) impactará o Balanço Patrimonial, mostrando o aumento do Ativo (Equipamentos) e a redução do Ativo (Caixa). Na DRE, não haverá impacto direto, a menos que seja contabilizada a depreciação do equipamento. Na DFC, a compra representará uma saída de caixa nas atividades de investimento.

Dominar o método das partidas dobradas é fundamental para qualquer profissional da área financeira. De simples compras à vista a complexas operações de financiamento, este sistema garante a transparência e a precisão das informações contábeis. Através da compreensão da natureza devedora e credora das contas, e da aplicação da regra básica do débito e crédito iguais, é possível construir um retrato fiel da situação financeira de uma empresa.

A consistência e o equilíbrio garantidos por esse método são a base para a elaboração de demonstrações contábeis confiáveis – Balanço Patrimonial, Demonstração do Resultado e Demonstração do Fluxo de Caixa – permitindo uma tomada de decisões mais informada e estratégica. Portanto, mais do que um método, é uma ferramenta essencial para a gestão financeira eficiente e transparente.